![]()

![]()

![]()

![]()

住宅価格の上昇が続く中、購入に踏み切るには親や祖父母などからの支援を検討される場合もあるでしょう。今回は、住宅取得時に活用できる贈与の特例について確認しておきたいと思います。

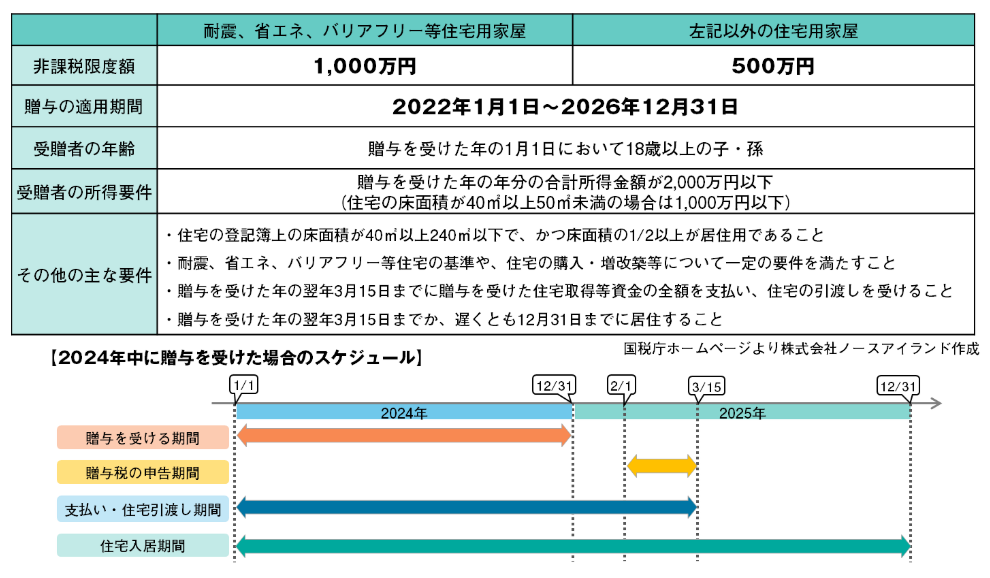

通常の暦年贈与は年間に受贈した合計額が110万円までは非課税ですが、それ以上の金額を受贈した場合には贈与税の対象になります。一方、少し長い名称ですが、「住宅取得資金に係る贈与税の非課税措置」を活用する場合には、500万円もしくはバリアフリーなどの条件に該当する住居を取得する場合には1000万円までを非課税で受贈することができます。暦年贈与とは別枠で利用できる点も魅力的です。

ただし、特例を利用するためには、詳細の要件が定められています。大前提としては親や祖父母などの直系尊属が子や孫などの直系卑属に対して行う贈与であるという点です。下表は主な要件をまとめたものです。下表のスケジュールにもありますが、特例を利用する場合には非課税でも贈与の申告が必ず必要です。暦年贈与とは異なる点が多々ありますので注意しましょう。