![]()

![]()

![]()

![]()

祖父母も参戦しての「ラン活」が繰り広げられる現在、ランドセルの購入時期は年々早まり、購入金額も増加傾向にあるようです。「ラン活」に続き、最近は教育費の一部を相続対策もかねて祖父母が援助するケースも見受けられます。今回は教育費援助に特化した期間限定の贈与制度について確認してみたいと思います。

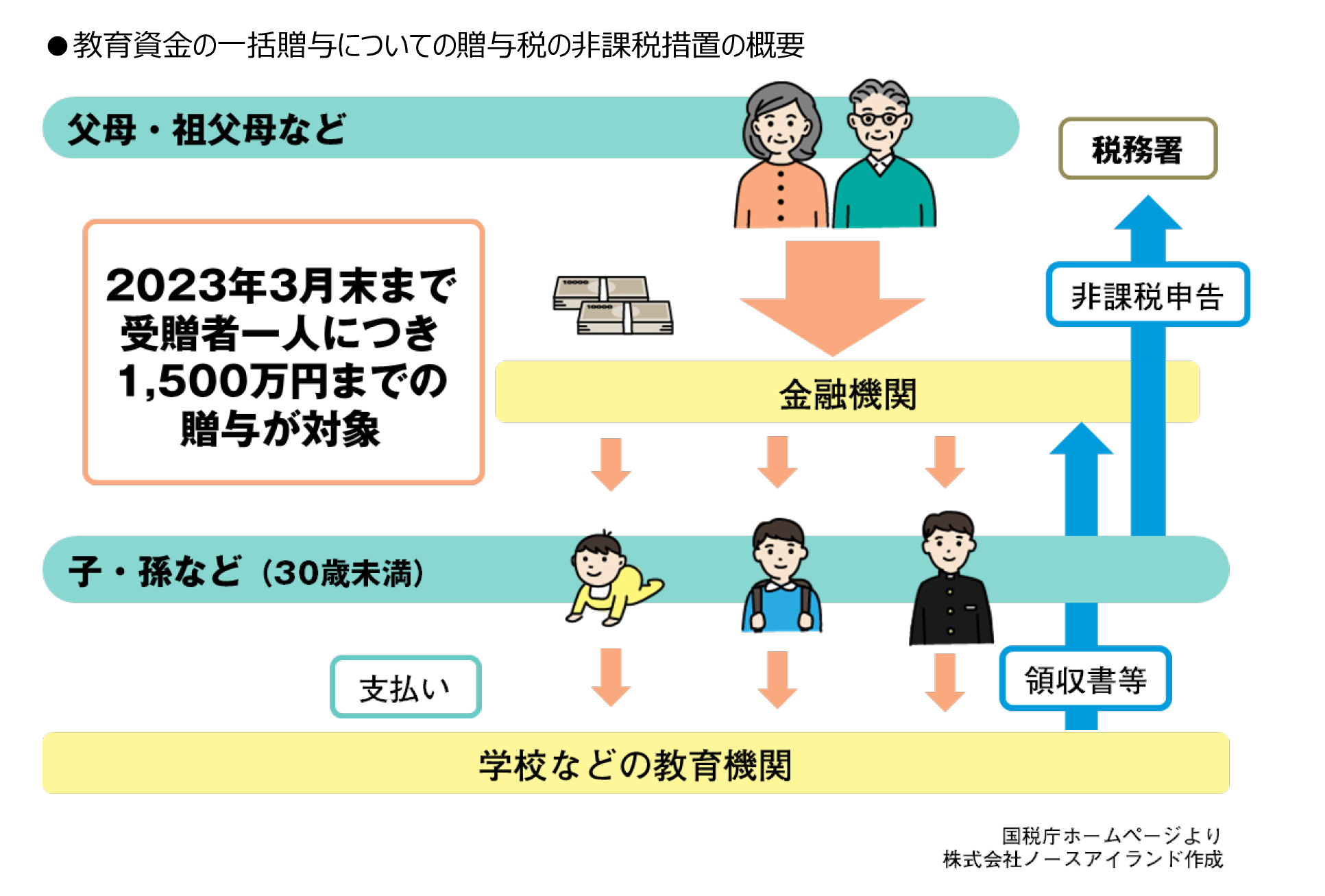

祖父母が孫に教育費の援助を行う場合、2023年3月末までの期間限定ではありますが、「教育資金の一括贈与の非課税措置」を利用する、という方法があります。通常の暦年贈与は年間110万円までが非課税の対象ですが、こちらの非課税措置は最大で受贈者(贈与を受ける人)一人につき1,500万円までの贈与が非課税で行えるというものです。受贈者が30歳未満の子や孫であること、贈与者が受贈者の直系尊属(父母や祖父母)であること、などに該当すれば利用できますが、手渡し等はこの制度の対象とはならず、金融機関に一括で資金を預け入れ、受贈者やその親権者がその口座から必要な都度資金を払い出す、という仕組みです。

この非課税措置は、まとまった資金を非課税で一括贈与できるというメリットがありますが、制度利用中に贈与者が亡くなった場合、その時点において教育資金として使われていない残額については相続税の対象となる、などの注意点も存在します。活用を検討される場合には、通常の暦年贈与との使い分け等、金融機関の窓口や専門家に確認されることをお勧めします。

【参考】

国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/pdf/0021005-011.pdf