![]()

![]()

![]()

![]()

NISAが新しくなって、つみたて投資枠の年間投資枠の範囲が拡大されたこともあり、今まで以上に積立投資を積極的に始める方が増えています。一方で、日経平均株価が一時4万円を超えるなど高値で推移していることから、「今は投資する(買う)タイミングではないのでしょうか?」というご質問も多くお受けします。

そこで、少し興味深い試算をご紹介したいと思います。

下のグラフは、前回の高値から今回の高値更新までの日経平均株価の推移グラフです。かなり大きく株価が変動していることがわかります。

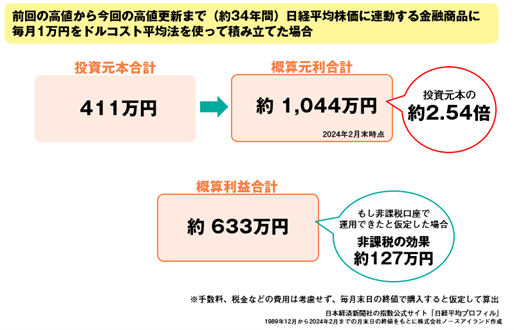

もし、前回の高値(1989年12月:38,915円)のときから、今回の高値更新(2024年2月:39,166円)までの約34年間、日経平均株価に連動する金融商品に毎月1万円、ドルコスト平均法(※)を使って積立投資をしたとしたら、投資元本411万円は約1,044万円となり、なんと投資元本の約2.5倍の効果が得られたことになります。

仮に、当初から非課税投資制度があってその枠内で34年間投資ができていたとしたら、現行の税制で試算すると、約127万円の非課税効果が得られたことになります。

いかがでしょうか。あくまで過去の実績からの試算ではありますが、積立投資を長く続けることの「威力」を実感していただけるのではないかと思います。

投資を始めるタイミングを問わないのが、ドルコスト平均法の良さでもあります。今年から一生涯口座となった新NISAや確定拠出年金(DC)などの非課税投資制度を上手に活用して、インフレに備えた将来の資産形成を始めてみてはいかがでしょうか。

(※)価格が変動する金融商品を、一定期間ごとに一定金額分ずつ購入していく投資手法のこと