![]()

![]()

![]()

![]()

お盆など親族が集う場において、最近は「贈与」が話題になることがあるようです。贈与は「あげる人(贈与者)」「もらう人(受贈者)」双方の同意があって成り立ちます。基本的な贈与の方法である「暦年贈与」と、住宅を購入するとき、結婚するとき、など、特定のライフイベント時に活用できる「特例措置」について、そのポイントを確認しておきましょう。

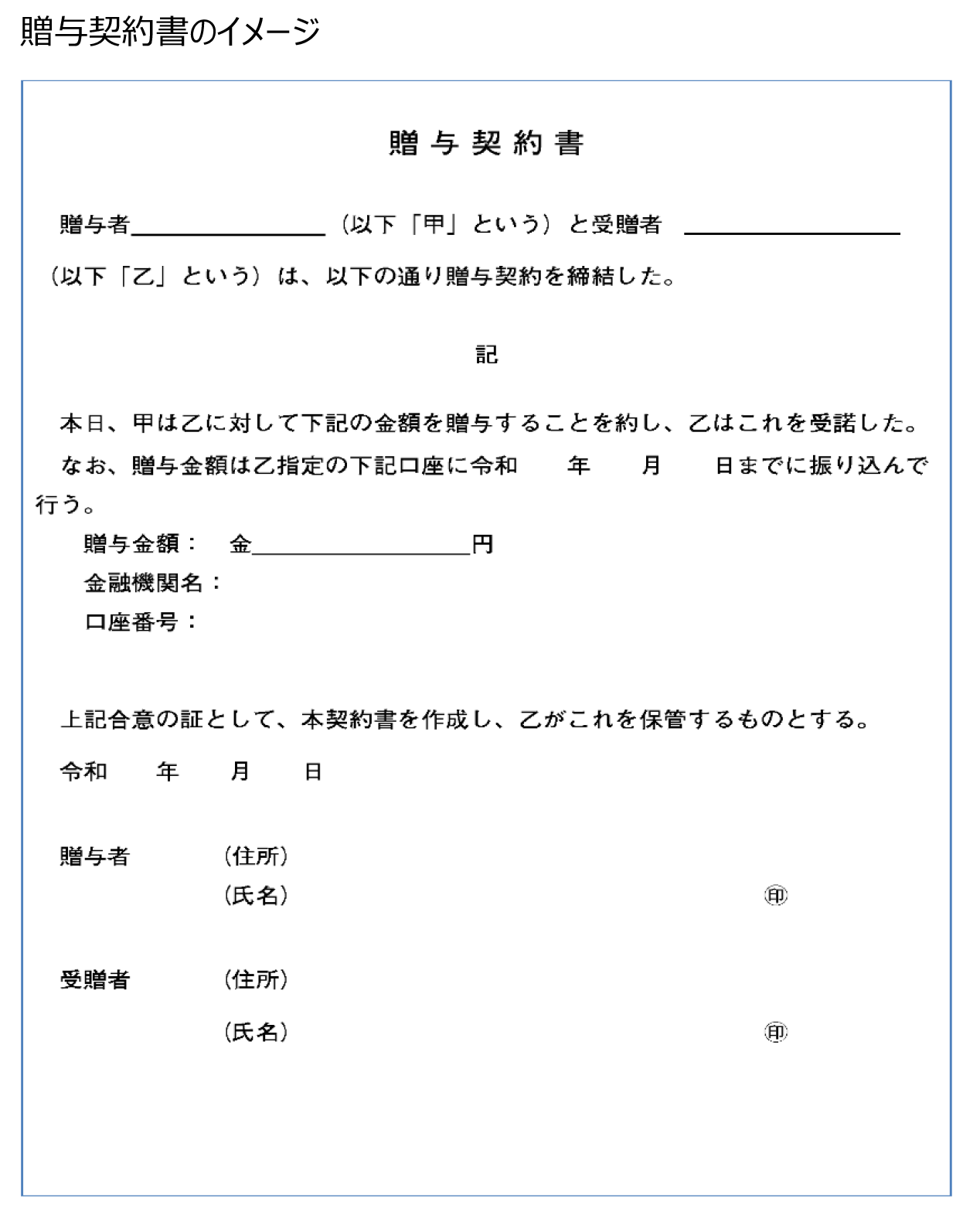

110万円の基礎控除がある「暦年贈与」は最もよく知られている贈与の方法です。1年間(1月1日~12月31日まで)にもらった金額の合計額から110万円を差し引いて、残った金額があれば贈与税の対象となり、翌年の2月1日から3月15日の期間に申告と納税が必要です。つまりは、もらった合計額が年間110万円以下の贈与であれば、贈与税の申告は不要ということです。ただし、贈与は贈与者と受贈者の同意の上で成り立ちますので、もらったお金は受贈者が管理できる状態にしておくことはもちろん、そのときに贈与が行われた証拠として「贈与契約書」を作成されることをおすすめしています。なお、贈与を行ってから3年以内に贈与者が亡くなった場合、受贈者が法定相続人の場合には、贈与分も含めて相続税を算出する必要があります。法定相続人でない孫などへの贈与は、万一の際にも、この3年加算の対象にはなりませんので、よく「贈与は一代飛ばして」、などと言われるのはこちらの影響もあるようです。

一方、最近は暦年贈与以外の「特例措置」も増えています。何れも「子や孫世代のライフイベントを支援しよう」という内容で、暦年贈与と比べると非課税で1回あたりに贈与できる金額が大きい点も特徴です。具体的には、2023年3月末までの特例措置である「教育資金の贈与(1,500万円まで)」や「結婚・子育て資金の贈与(1,000万円まで)」、2023年12月までの特例措置である「住宅取得等資金贈与の特例(最大1,000万円まで)」などがあります。それぞれ年齢や所得等の要件、利用できる使途に制限はありますが、いずれも父母・祖父母等から子・孫等への贈与となります。たとえば、住宅を購入する際に妻の祖父から贈与を受けた金額分については、住宅の登記の際、妻の持ち分にする必要があるなど、特例の活用にはそれぞれ注意点があります。活用を検討される際には金融機関の窓口や専門家等へ確認されるとよいでしょう。