![]()

![]()

![]()

![]()

お子さまの誕生や退職などを機に、マイホームの購入を検討されている方も多いと思います。最近では、変動金利0.29%(新規借入限定)という住宅ローンが出てくるなど、ローン商品にもさらなる動きが出てきています。

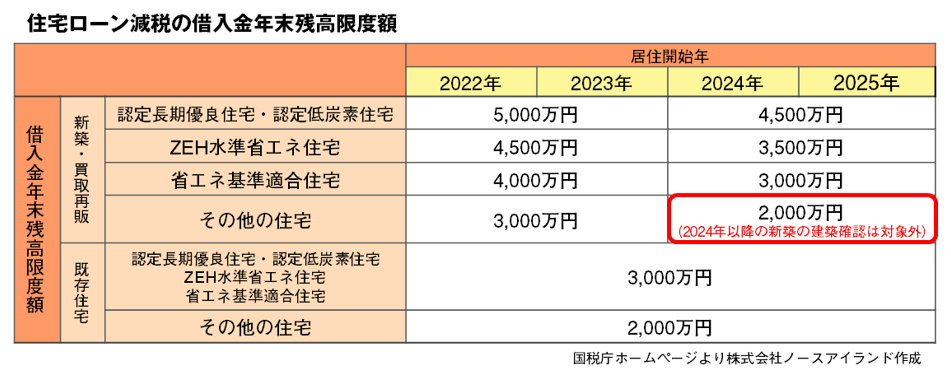

ローンを組んでマイホームを購入すると、年末のローン残高に応じて所得税や住民税が軽減されます。新築の場合、入居から最大13年間、年末ローン残高の0.7%を本来の納税額から差し引きます(住宅ローン減税)。対象となるローンの残高には上限があり、それを超えた分は減税対象とはなりません。現在は省エネ性能などに応じて、対象となるローン残高の上限が4段階あり、上限が最も大きいのは「認定長期優良住宅」「認定低炭素住宅」で5,000万円、次が「ZEH(ゼロ・エネルギー・ハウス)水準」で4,500万円、省エネ基準を満たさない住宅は3,000万円です。

2024年からは、「省エネ基準を満たさない新築住宅」について、原則住宅ローン減税の適用対象外となります。省エネ性能が高い住宅の普及を促すためですが、家計にとっては大きな変更点となりますので、注意が必要です。ただ、制度移行時は特例がありますし、社会情勢によっては制度変更自体が延期等になる可能性もあります。今後の動向には引き続き注目しておきましょう。