![]()

![]()

![]()

![]()

受験生のいるご家庭では、2学期に入ると受験に向けての動きが急に慌ただしくなってきます。進路の決定はもちろんですが、費用面の捻出方法についても、早いうちからの確認をおすすめしています。今回は、資金の調達が必要な場合に知っておきたい「教育ローン」について確認してみたいと思います。

教育ローンは、子どもの高校や大学等の費用を目的として貸付が行われるため、フリーローンなど多目的型のローンと比べると金利が低く設定されている点が特徴です。教育ローンには大きく分けて二つ、国の教育ローンと民間の教育ローンがありますので、それぞれの要点を見てみましょう。

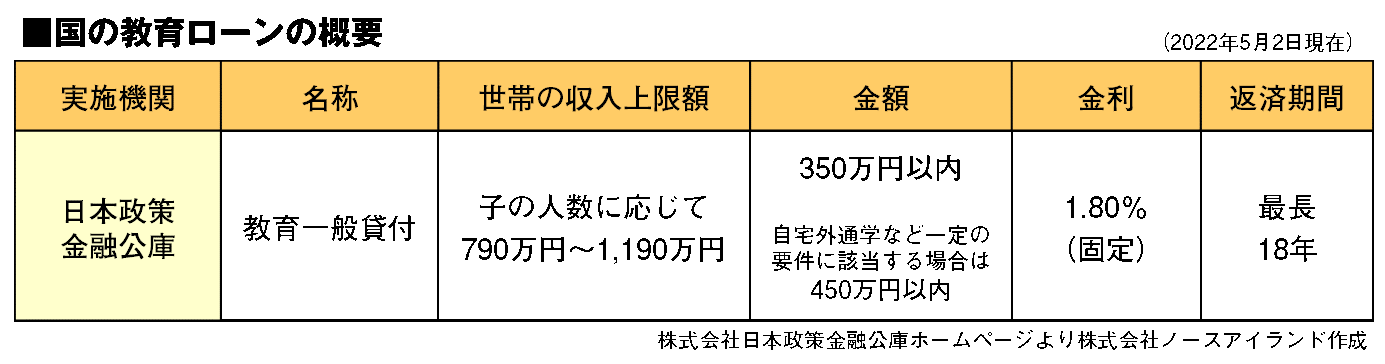

国の教育ローンは、国内外の高校や大学、専門学校や予備校などの費用として350万円(自宅外通学など一定の要件に該当する場合は450万円)まで、固定金利(現在は1.8%)で最長18年まで借りることができます(下図参照)。利用できる条件として、世帯収入に上限額があるという特徴がありますが、入学金や授業料のほか、受験費用や定期代、在学のための住居費用、パソコン購入費などにも幅広く利用することができ、受験前から申込みが可能です。

他方、民間の教育ローンは、借入可能額や返済期間、変動金利や固定金利など借入条件は金融機関によってさまざまです。親などの債務者に万一のことがあった場合には、住宅ローンと同様に団体信用生命保険にてローンの残債が相殺される場合があります。住宅ローン契約者への金利優遇や、提携校や地域限定で優遇を実施している金融機関もあり、いくつかの教育ローンを比較して検討することもよいでしょう。

希望する進路に応じた必要額を把握し、資金調達が必要な場合には、奨学金と教育ローンをどのように組み合わせるか等も計画されることをおすすめします。返済時の計画に目を向けてみることも重要です。

在学中は元本を据え置いて利息のみの支払いとする方法を選択できる場合が多いので、ご家庭の状況に応じた資金計画を検討してみましょう。

【参考】

日本政策金融公庫「国の教育ローン」

https://www.jfc.go.jp/n/finance/search/ippan.html