初めてマイホームを購入する世帯主の平均年齢は30代が最も多く、購入費用は地域によって、また戸建かマンションかなどの住宅種類によっても異なるものの全国平均で4,000万円前後となっています。さらに住宅購入時には物件価格の1割程度の諸経費がかかりますので諸経費も含めた資金計画を立てる必要があります。

頭金0円で住宅ローンの貸出を行う銀行もありますが、通常は物件価格の2割程度の頭金と1割程度の諸経費を合わせた3割程度の自己資金があれば、計画がスムーズに進みやすいとされています。

[諸費用の一例]

| 売買契約に伴う諸費用 | 売買契約書の印紙税、 仲介手数料(仲介会社を通した場合) |

|---|---|

| ローン契約に伴う諸費用 | 手数料、保証料、団体信用生命保険料、火災保険料・地震保険料、金銭消費貸借契約書の印紙税、書類作成費用(中古物件の場合) |

| 決済・引渡し・ 登記に伴う諸費用 | 登記代理手数料、登録免許税、不動産取得税、修繕積立一時金(新築マンションの場合) |

| その他 | 家具、カーテン、電化製品購入費用、廃棄物処理費用、引越し費用、地鎮祭費用など |

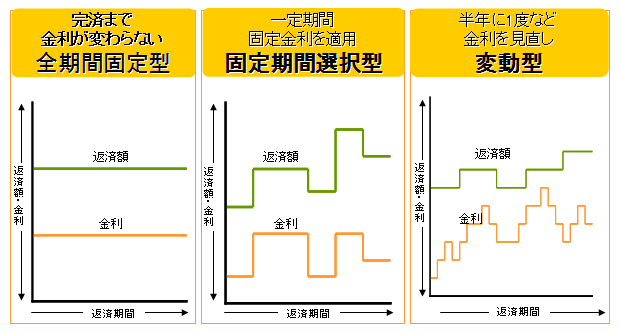

住宅ローンの金利には、3つのタイプがあります。

変動金利は将来の金利上昇時への不安はつきものですが、借入全期間にわたって大幅な金利引き下げを約束するキャンペーン商品もあるため、当初は1%未満、将来4%まで店頭金利が上昇した場合でも引き下げ幅を引くと2%台、といったように金利上昇時のシミュレーションをきちんと行ったうえで変動金利を選択される方もいます。

一方、固定金利は目先の金利は高いものの、途中で返済額がアップするというリスクはありません。「長期の住宅ローンには安心が一番」という人には向いているでしょう。

それぞれの良い面を活かした、変動金利と固定金利の「ミックスでローン」を組むことも可能です。

金融機関によっては、一定の企業で勤務する社員を対象に金利引き下げなどのサービスを実施している場合があります。アサヒグループ担当窓口が設けられている金融機関もありますので、サービスの詳細を確認してみるとよいでしょう。提携ローンの詳細はPC版ホームページでも確認できます。

また、住宅ローンは「いくら借りられるか」ではなく「いくら返せるか」という視点から考えることが大切で、ファミリー世帯の場合は手取額の25%以内を目安にしてみて下さい。住宅ローンシミュレーションを使えば、簡単に借入金額に対する返済額を把握できます。

住宅ローンの借り換えというのは、現在の住宅ローンよりも低い金利の金融機関でローンを借り換えることにより、利息負担の軽減をはかるものです。一般的な借り換えの目安は

・金利差1%以上

・ローン残高1000万円以上

・残り返済期間10年以上

とされています。

ただし、健康状態などによっては必ずしも借り換えが実行できるとは限らないので、注意が必要です。また、借り換えには別途諸経費がかかりますので、それも含めたトータルな効果を検証する必要があります。

わが家の場合はどのくらいの効果があるのか、試算してみましょう。