デフレだった時代から上昇傾向が続いている「教育費」。子ども1人が独立するまでにかかる費用は約3,000万円とも言われていますが、その多くを占めるのが教育資金です。教育にかかる費用はどのような進路を選択するかによって大きく異なります。わが家の場合はどうか、教育費シミュレーションで試算してみましょう。

教育費は支出時期が明確で、かつ家計の都合で支出を先送りする、ということが困難な資金です。教育資金についての目安を確認したら、家族で教育方針等を話し合い、早いうちから準備を始めましょう。

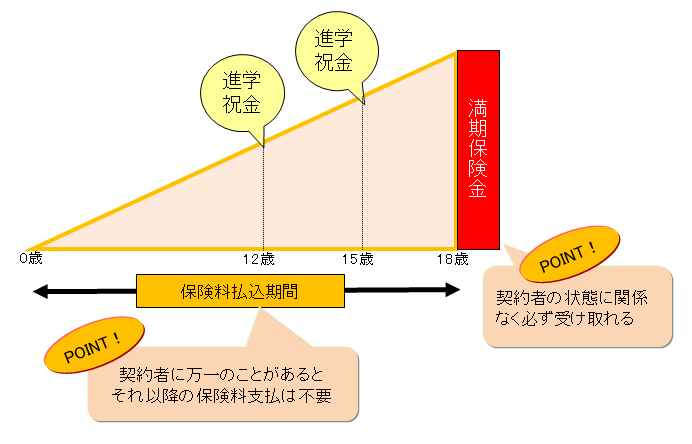

教育資金の積立方法として広く活用されているものに「学資保険」があります。学資保険は、一定期間保険料を積み立て、満期時に満期保険金を受け取る保険商品で、プランによっては進学時に祝金などを受け取ることができます。積立期間中に親に万一のことがあった場合にはその後の保険料払込が免除され、かつ満期保険金を受け取ることができるというメリットもあります。保険会社によって満期時の返戻率が異なりますので、比較検討してみるとよいでしょう。

[学資保険の一例]

収入の減少や予期せぬ出費で家計がひっ迫し、教育資金の捻出が困難になってしまった場合、できるだけ低い金利負担で資金を調達する方法として「奨学金制度(貸与型)」や「教育ローン」の利用が考えられます。

貸与奨学金は進学する子ども自身がお金を借りる方法で、学校内に窓口が設けられています。独立行政法人日本学生支援機構の奨学金は有名ですが、子どもの学力や親の所得制限等の条件によって、無利息のものと年利3%を上限とする利息付のものとに分けられます。

また、親が資金を調達する方法としては日本政策金融公庫の「国の教育ローン」があります。通常、公的な教育ローンは民間の金融機関の教育ローンに比べて低金利となっています。

ただし、貸与奨学金も教育ローンも親に一定以上の所得があると利用できない場合があります。またいずれももともと将来返済することが基本ですから、返せる範囲での借り入れを検討することも重要です。